HUB Pregled 2/2019 preuzmite ovdje

Neto kamatna marža za prvo tromjesečje ostala je na približno istoj razini kao u zadnjem tromjesečju 2018. (2,56%), no i takva je za 0,27 bodova niža nego u prvom tromjesečju 2018. Sukladno tome, povrat na kapital (12-mjesečni) u prvom je tromjesečju također ostao na zatečenoj razini od 8,4%, iako je neto dobit tromjesečja blago smanjenja s 1,434 na 1,391 milijardi kuna ili nominalno za 3%. Indikatori ukazuju na ograničene mogućnosti za povećanje profitabilnosti u uvjetima zaoštrene konkurencije, iako je oporavak kredita već dulje vrijeme vidljiv što je zadnjih mjeseci osobito prisutno u sektoru kućanstava.

Uvodna tablica pokazuje da je rast kredita kućanstvima koncentriran kod stambenih i gotovinskih nenamjenskih kredita. Pri tome se uočava različita valutna dinamika. Kod gotovinskih nenamjenskih kredita udjel kunskih kredita bez valutne klauzule postojano raste i dostiže 39,2% na kraju travnja. Kod stambenih kredita udjel kunskih kredita bez valutne klauzule stagnira (29,4% na kraju travanja). Zaustavljanje trenda rasta udjela kunskih stambenih kredita primijećeno je u toku 2018. Razloge treba tražiti u sada već vrlo visokoj dominaciji potražnje za kreditima s fiksnim kamatnim stopama. Banke su ograničene u pogledu nuđenja kredita s fiksnim kamatnim stopama u kunama naspram eura odnosno valutne klauzule u eurima.

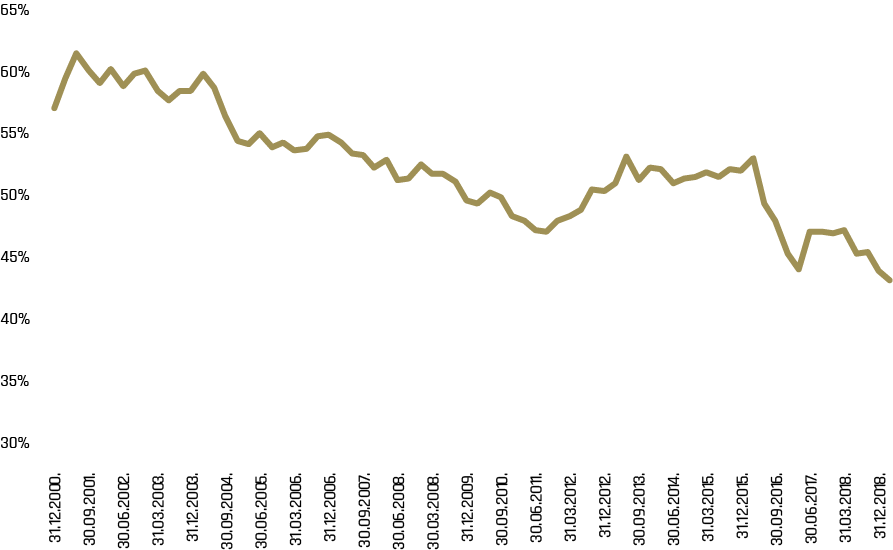

U konstelaciji umjerenog oporavka kreditnog tempa, padajuće neto kamatne marže i stagnantne stope povrata na kapital, što je praćeno stalnom prijetnjom regulatornih i tehnoloških promjena koje naslijeđene poslovne modele stavljaju na test, banke su prisiljene pribjeći maksimalnoj racionalizaciji troškova. Omjer troškova i dohotka, takozvani cost-income omjer (12-mjesečni pomični kumulativ) dostigao je povijesni minimum na 43%.

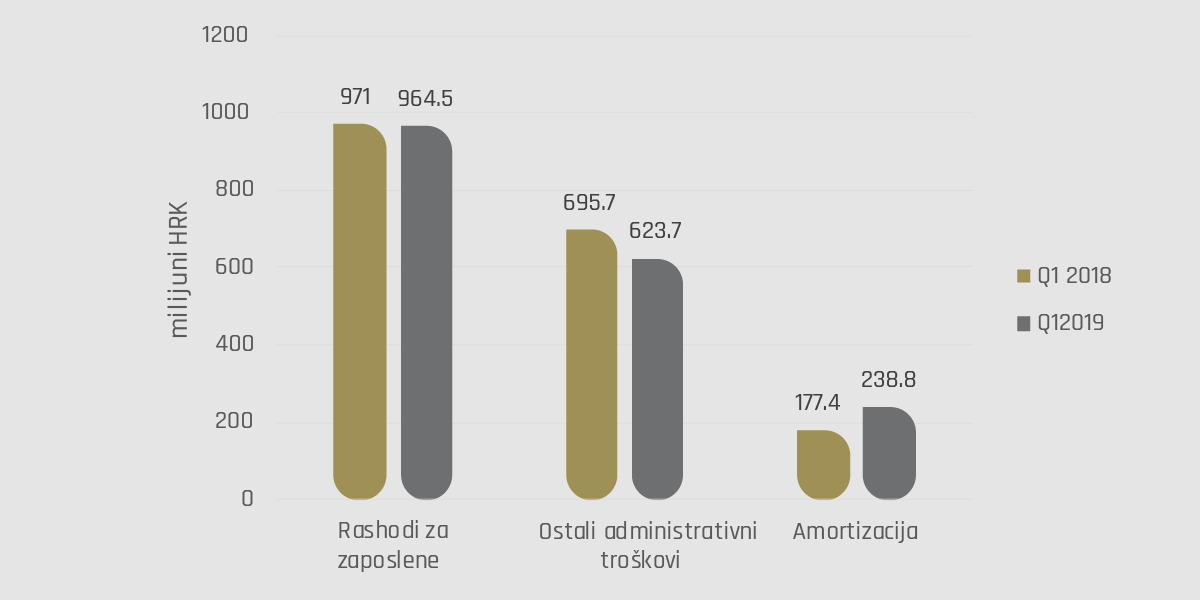

Opći administrativni troškovi i amortizacija zabilježili su nominalno smanjenje za oko 1% u prvom tromjesečju 2019. u odnosu na prvo tromjesečje 2018. Struktura ove promjene razotkriva procese koji su na djelu: blago smanjenje rashoda za zaposlene praćeno je velikim smanjenjem ostalih administrativnih troškova i rastom troškova amortizacije (slika na sljedećoj stranici). Ovo je jasan pokazatelj kako se ulaganja, u čemu vjerojatno važnu ulogu imaju ulaganja u programske aplikacije, koriste za racionalizaciju poslovnih procesa i materijalnih troškova. Ukratko, ovo je tipičan primjer dinamike u zreloj industriji u fazi konsolidacije koja se nalazi pod snažnim pritiskom konkurencije i tehnoloških promjena.