Publikaciju možete preuzeti ovdje

Zagreb, 28. svibnja 2025. - Banke u Hrvatskoj nastavljaju igrati ključnu ulogu u stabilnosti, razvoju i digitalnoj transformaciji nacionalnog gospodarstva – pokazuje nova publikacija Hrvatske udruge banaka "Doprinos banaka rastu i razvoju u Hrvatskoj". Analiza donosi podatke koji potvrđuju snažnu ulogu banaka ne samo u financiranju gospodarstva, već i u modernizaciji usluga, ulaganjima u tehnologiju, zapošljavanju i javnim financijama.

Bankarski sektor – središnji dio financijskog sustava

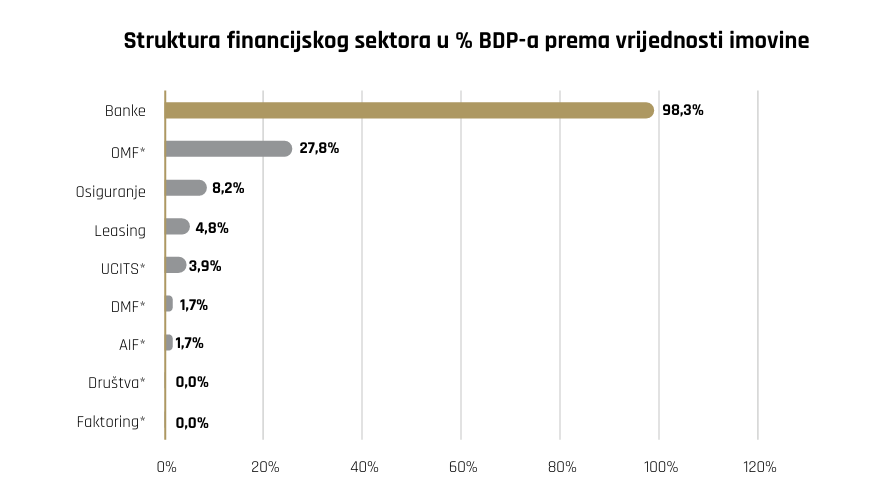

Banke čine čak 67% financijskog sektora s ukupnom aktivom koja iznosi oko 98% BDP-a Hrvatske. Uspješno obavljaju ključne funkcije: čuvanje štednje, kreditiranje građana i poduzeća, platni promet i podršku tržištu kapitala. Hrvatski financijski sektor čini 147% BDP-a, što ga čini jednim od stupova gospodarstva.

Zahvaljujući visokoj kapitalizaciji i odgovornom upravljanju, Hrvatska je jedina članica EU koja u zadnjih 20 godina nije spašavala banke javnim sredstvima, čime je očuvana fiskalna stabilnost i povjerenje građana.

Investicije, tehnologija i digitalizacija

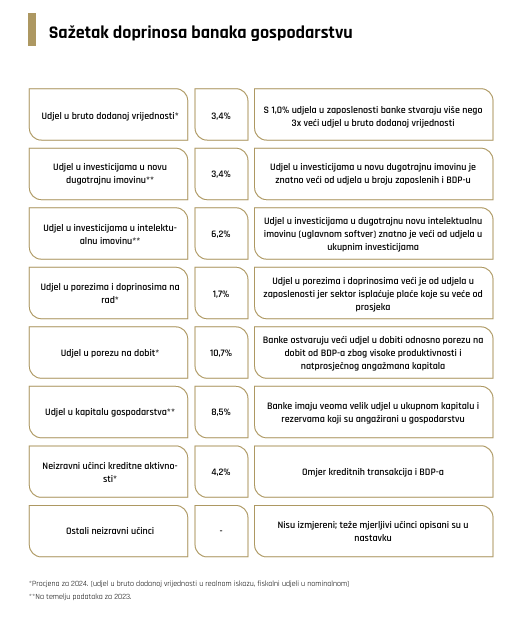

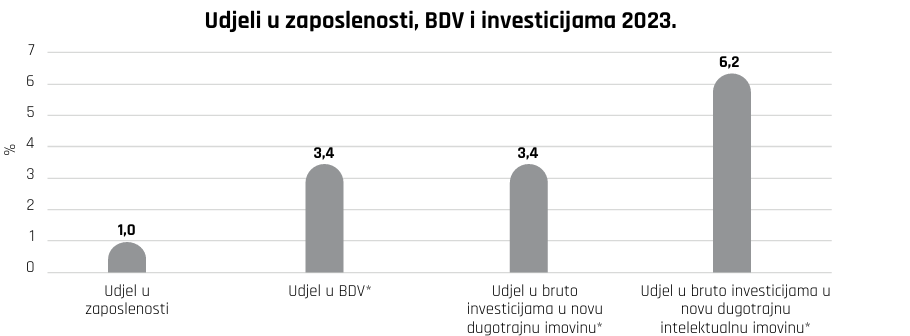

Banke ulažu višestruko više od svog udjela u BDP-u - 3,4% svih investicija u novu dugotrajnu imovinu, te čak 6,2% investicija u intelektualnu imovinu, prije svega u softver i digitalne alate. Zahvaljujući tim ulaganjima, Hrvatska je po korištenju internetskog bankarstva iznad prosjeka EU-a i ispred zemalja poput Slovačke, Italije i Poljske.

Visoka produktivnost i snažan fiskalni doprinos

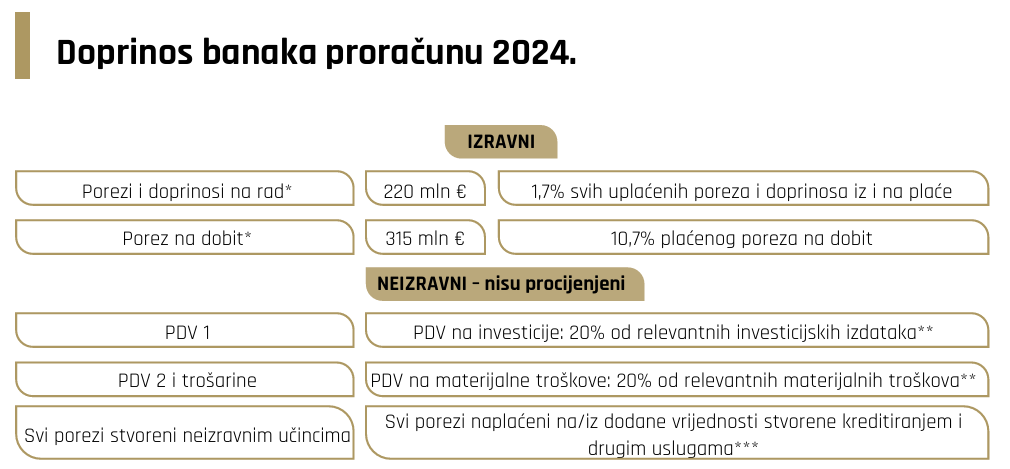

S udjelom od samo 1% u ukupnoj zaposlenosti, banke ostvaruju oko 3,4% BDP-a i imaju najveću produktivnost po zaposlenom u zemlji – oko 75.000 eura bruto dodane vrijednosti po osobi. Istovremeno, sudjeluju s 1,7% u ukupnim porezima i doprinosima na rad i s 10,7% u porezu na dobit, što pokazuje njihov iznadprosječan fiskalni značaj.

Kreditna aktivnost i stabilnost

Kreditna aktivnost banaka usko je povezana s gospodarskim ciklusima – primjerice, realni rast kredita je 2020. ublažio ekonomski udar pandemije. Analiza potvrđuje da u Hrvatskoj postoji značajan prostor za rast kreditiranja jer su omjeri kredita u BDP-u ispod očekivanih razina za zemlju hrvatskog stupnja razvoja.

U isto vrijeme, omjer kredita i depozita pao je sa 100% na oko 60-70%, što ukazuje na iznimno visoku likvidnost sustava. Koeficijent likvidnosne pokrivenosti (LCR) krajem 2022. bio je četvrti najviši u EU, dok je stopa ukupnog kapitala iznosila visokih 24,8%, što Hrvatsku stavlja među najbolje kapitalizirane sustave u Europi.