HUB Pregled 1/2023 preuzmite ovdje

Zagreb, 13. ožujka 2023. - Prošla i početak ove godine razdoblje je koje je obilježeno rastom kamatnih stopa na svjetskim financijskim tržištima. Vodeće svjetske središnje banke snažno su podigle referentne kamatne stope. Od srpnja 2022. Europska središnja banka povećala je referentnu stopu na prekonoćni depozit s -0,5% na 2,5%, a na glavne operacije refinanciranja s 0,0% na 3,0%. Očekuje se daljnje povećanje kamatnih stopa radi konačnog suzbijanja još uvijek prisutne inflacije.

Kratkoročne kamatne stope tržišta novca nisu jedine kamatne stope koje su reagirale. Impuls rasta brzo se prelio na prinose državnih obveznica. U većini razvijenih zemalja došlo je do jednako brzog prelijevanja na kamatne stope na depozite i kredite banaka. Nasuprot tome, u Hrvatskoj unatoč ulasku u europodručje svjedočimo razmjerno sporom prelijevanju rasta kamatnih stopa.

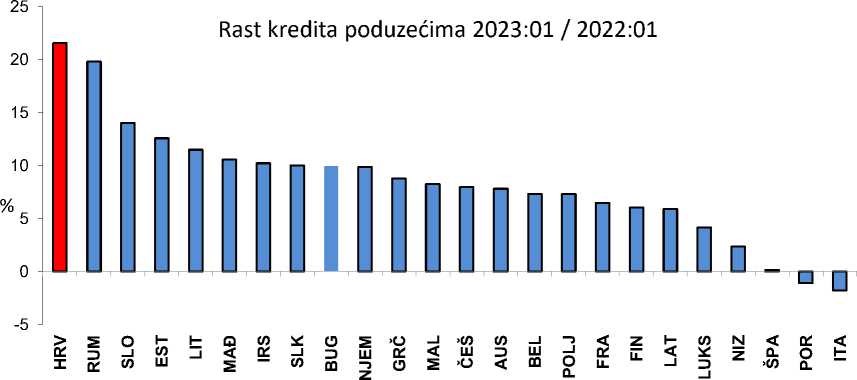

Prvo izdanje HUB Pregleda u 2023. godini pokazuje da su se depozitne kamatne stope na kraju 2022. kretale oko minimuma u europodručju, a isti se trend nastavio i početkom 2023. S druge strane, najzanimljivija kretanja zabilježena su kod kredita poduzećima koji u proteklih nekoliko mjeseci rastu po visokim stopama. Rast iznosa kredita poduzećima za oko 20% pozicionira Hrvatsku na sam vrh među zemljama članicama Europske unije.

Izvor: Europska središnja banka, Datawarehouse

Snažan rast kredita poduzećima pojavio se u sprezi s izostankom pritiska na kamatne stope. To je suprotno trendovima u drugim europskim zemaljama gdje ova vrsta kamatnih stopa snažno raste. Kamatne stope na dugoročne kredite poduzećima na razdoblje od 1 do 5 godina pokazuju iznenađujuću stabilnost u Hrvatskoj. U proteklih godinu dana blago su smanjene (u siječnju su iznosile oko 3,0% prema statistici ESB-a). To se može donekle usporediti samo s trendom u Estoniji, koji također ne ukazuje na povećanje. Kamatne stope na dugoročne kredite poduzećima na kraju prošle i početkom ove godine u Hrvatskoj su bile najpovoljnije u Europskoj uniji. Time se objašnjava dio rasta potražnje za kreditima. Kamatne stope na kratkoročne kredite poduzećima također nisu bilježile značajniji rast.

*MIN i MAX - prosječna kamatna stopa za državu članicu europodručja s najmanjom i najvećom stopom

Izvor: Europska središnja banka, Datawarehouse

Kod kredita kućanstvima primjećuje se blagi pritisak na rast kamatnih stopa. Prema statistici ESB-a, Hrvatska je s prosječnom kamatnom stopom na nove stambene kredite od 3,6% u prosincu prošle godine imala stope koje su usporedive s dvije članice europodručja - Slovenijom i Slovačkom. Ta razina je bliža minimumu nego maksimumu intervala prosječnih nacionalnih kamatnih stopa u europodručju i puno je niža od prosjeka za zemlje članice EU koje nisu uvele euro, koje se kreću od 4,3% u Češkoj do 9,2% u Mađarskoj. Statistika HNB-a, koja još nije u potpunosti usklađena nakon prijelaza na euro, pokazuje da prosječna kamatna stopa na sve stambene kredite, koja se prema ovom izvoru kreće oko 2,9%, niti u siječnju nije zabilježila značajniji pomak u odnosu na zadnje tromjesečje 2022.

U opisanim uvjetima banke su ostvarile slične rezultate kao u 2021. godini i u godinama prije pandemijske recesije 2020. Povrat na prosječnu aktivu kretao se oko 1,2%, a povrat na prosječni kapital oko 8,3%.

Može se zaključiti da su raniji izgledi za pristupanje europodručju, a naposljetku i samo pristupanje, kao što je i najavljivano, za sada izolirali hrvatsko tržište od kamatnog šoka koji je bio najizraženiji u državama na istoku EU koje su zadržale vlastite valute. Uz izostanak valutnog rizika jedan od razloga ublaženog kamatnog šoka je pravovremeno povećanje likvidnosti. Do toga je došlo uslijed smanjenja stope obvezne rezerve na 1% i povećanja sklonosti držanju depozita kod banaka zbog konverzije. U novoj uvodnoj tablici Pregleda, koja je sada prvi puta prikazana u eurima, vidi se ubrzanje rasta depozita stanovništva s 9,7% 2021. na 13,4% na kraju 2022. Devizni depoziti koji su ranijih desetljeća predstavljali najvažniju komponentu depozita stanovništva sada su nestali iz statistike jer su ne-eurski depoziti zanemarivi. Umjesto njihova udjela prikazujemo odnos depozita i BDP-a. Omjer se u protekle dvije godine smanjio s 59,3% na 55,2% zbog utjecaja inflacije koja je bilježila veće stope od stope rasta depozita. Međutim, uz stopu rasta indeksa cijena u odnosu na prethodni mjesec od 0,0% u siječnju i 0,2% prema preliminarnoj procjeni za veljaču ove godine, inflacija se u Hrvatskoj očigledno smiruje. U veljači je bila među najnižima u europodručju. Gledano očima statistike nema govora o iole značajnijem utjecaju samog prijelaza na euro na cijene.

Na kreditnoj strani odnosa banaka i stanovništva jedina značajno rastuća komponenta su stambeni krediti (rast od oko 10% na godišnjoj razini). Druge vrste kredita veoma blago rastu (gotovinski nenamjenski), ili se čak smanjuju kao što je slučaj s prekoračenjima po transakcijskim računima koji u ukupnim neto kreditima stanovništvu sudjeluju s veoma malih 4%.