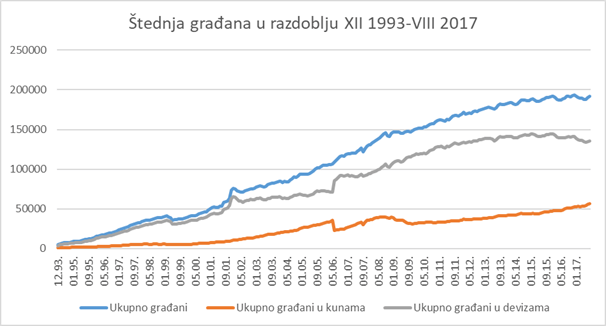

Od 1993. od kada postoje usporedivi podaci depoziti građana Republike Hrvatske u bankama značajno su rasli i danas premašuju 192 milijarde kuna. Promatrajući tih posljednjih 25 godina Prosječna godišnja stopa rasta depozita građana u promatranom razdoblju iznosila je čak 16,9%.

Najveći rast zbog uvođenja eura u 2001.

Najviše stope rasta bile su u početnih nekoliko godina (nadmašujući ponekad i 70%), a samo u kriznoj 1999. godini došlo je do smanjenja štednje od 2,3%. Najveće apsolutno povećanje zabilježeno je tijekom 2001. godine motivirano zamjenom nekadašnjih nacionalnih valuta (DEM, ITL, FRF…) u euro, s obzirom da se konverzija provodila bezgotovinski na prijelazu iz 2001. u 2002. godinu.

Rastu depoziti po viđenju

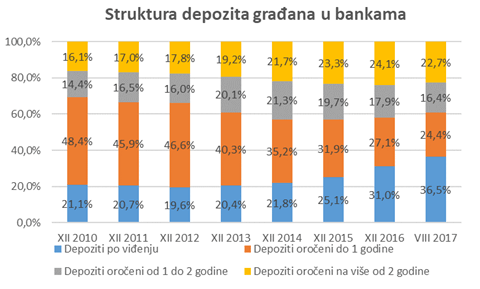

Najveći dio štednje građana su u obliku oročenih kunskih i deviznih depozita, koji zajedno čine gotovo dvije trećine ukupne štednje (63,5% u kolovozu ove godine). Taj je omjer u prijašnjim godinama bio i znatno izraženiji, nadmašujući povremeno čak i 80% (primjerice, krajem 2012.), ali je u posljednjim godinama izražen trend izbjegavanja oročavanja uloga dijelom zbog nesigurnosti izazvane globalnom financijskom krizom, dijelom kao posljedica uvođenja poreza na kamatu na štednju kao i zbog smanjivanja kamatnih stopa premani razinama onih u Europskoj Uniji.

Zato je primjetan trend postupnog povećavanja oročenja šrednje na duži rok (na razdoblja dulja od dvije godine, pa i na razdoblja između jedne i dvije godine), dok se značajno smanjuje interes za oročavanja na razdoblja kraća od jedne godine. Istodobno je značajno porastao i udio štednje po viđenju u ukupnoj štednji građana – s 21,1% u 2010. na trenutnih 36,5%.

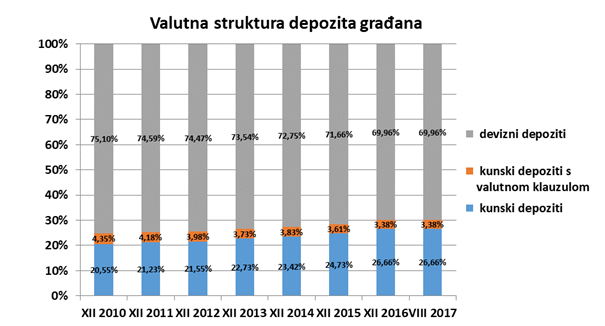

(I dalje) dominira štednja u eurima

U valutnoj strukturi kako ukupne štednje građana, tako i one oročene, u cijelom promatranom razdoblju izrazito prevladava devizna štednja u odnosu na kunsku, unatoč povremenim promjenama trenda. Jedan takav je prisutan i posljednjih godina, pa je tako od 2010. udio kunske štednje s 20,6% povećan na trenutnih 26,7%, što je dijelom rezultat spomenutog izbjegavanja oporezivanja kamata i smanjenih prinosa na oročenu štednju.

Kod oročenih depozita taj je trend nešto blaži, pa je tako udio oročene kunske štednje u ukupnoj oročenoj štednji porastao na aktualnih 18,3%. No, kako je već spomenuto, u Hrvatskoj je za štednju temeljna strana valuta, svojevrsno mjerilo vrijednosti euro (EUR), koji je 2002. u toj funkciji zamijenio do tada neprikosnovenu njemačku marku (DEM). Niti u ukupnim depozitima udio depozita u eurima se nikada nije spuštao ispod granice od 75%.

Druga valuta po značaju u deviznim depozitima naših građana je američki dolar (USD), no on je rijetko prelazio udio od 5% (najčešće u razdobljima svoje značajne aprecijacije u odnosu na euro), dok sve ostale valute zajedno čine jedva 2% štednje, ponekad i manje.

Hoće li nastaviti rasti kunska štednja?

Tzv. eurizacija je temeljna značajka naše ekonomije pa i cijelog društva te nije zamislivo da će i u idućem razdoblju doći do značajnijeg preokreta i dominante uloge kunske štednje. To pogotovo vrijedi sada, kada se počinje ozbiljno razmišljati o što skorijem formalnom ulasku u eurozonu.

Pod utjecajem kamatnih razlika u korist kunskih depozita vjerojatno će se nastaviti postupno povećavanje udjela kunske štednje, no ona gotovo sigurno neće nadmašiti udio od jedne trećinu u ukupnoj oročenoj štednji.