KREDITI

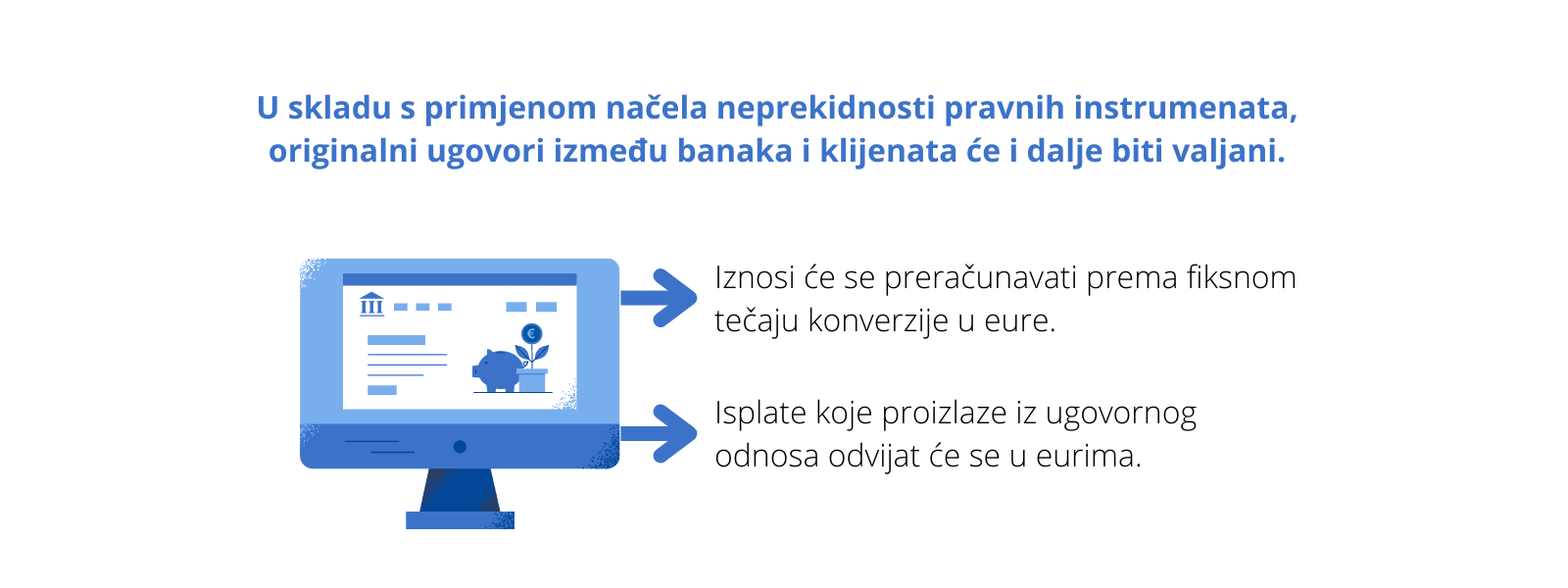

Kunski krediti će se 1.1.2023. automatski pretvoriti u eurske, a kunski s valutnom klauzulom u euru nastavit će, de facto, bez konverzija jer su ionako gotovo svi parametri (anuiteti i rate) u eurima.

Kunska štednja će se automatski 1.1.2023 pretvoriti u štednju u eurima.

RAČUNI I KARTICE

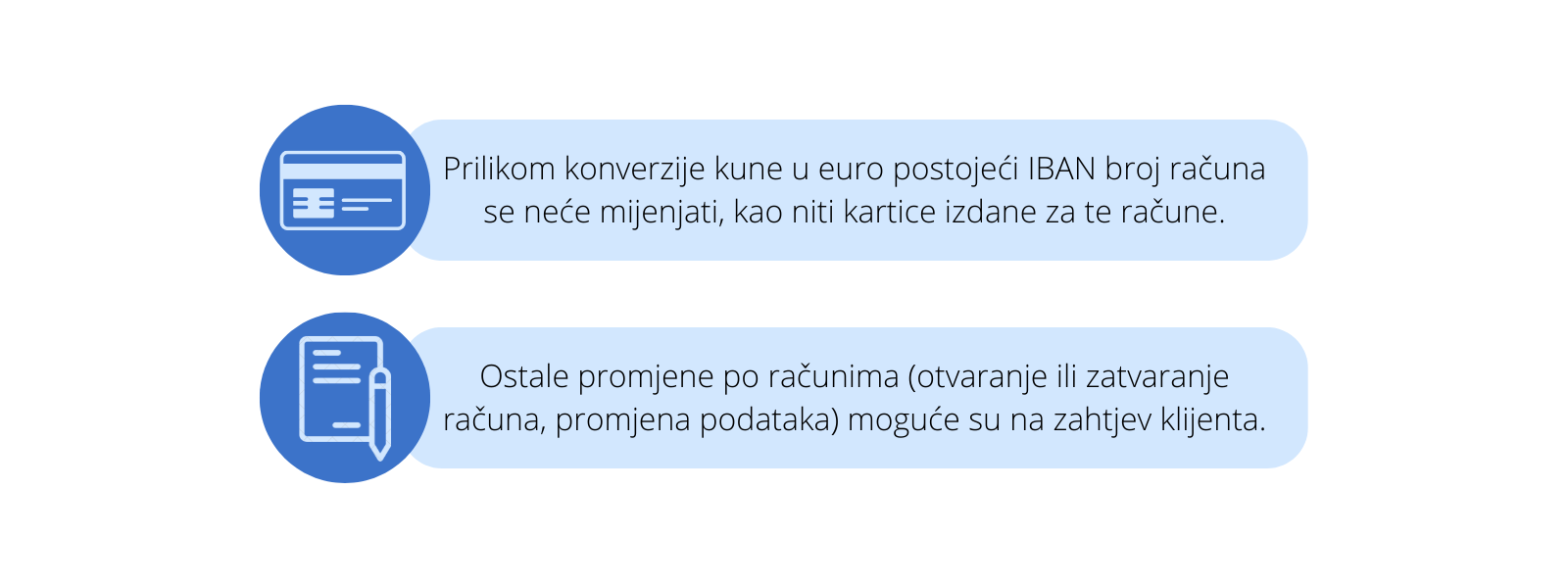

Kunski tekući i žiro računi postat će eurski (ono što se trenutno zove devizni račun). Ako potrošač ima više računa, moći će besplatno zatvarati račune.

OBAVIJESTI KLIJENTIMA

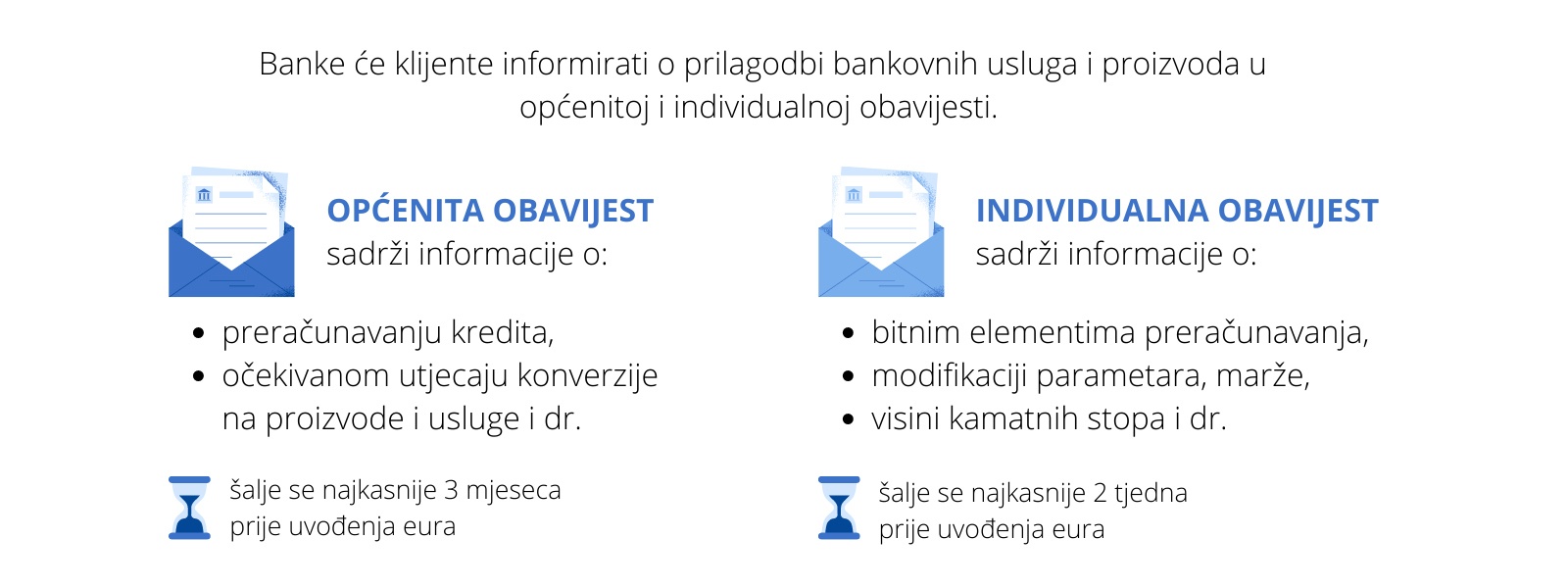

U skladu sa Zakonom, banke će klijentima slati općenitu i individualnu obavijest. U općenitoj će se obavijesti dati informacije o preračunavanju kredita, depozita te o očekivanom utjecaju uvođenja eura na proizvode i usluge, uključujući poslovanje s transakcijskim računima, a bit će poslana najkasnije tri mjeseca prije datuma uvođenja eura (do 01.10.2022.).

Individualnu obavijest s informacijama o promjenama na kunskim kreditima / oročenim depozitima ili kreditima / oročenim depozitima u valutnoj klauzuli u eurima, koja će sadržavati bitne elemente preračunavanja, parametru, marži (fiksni dio) i visini kamatne stope, banke će potrošačima dostaviti na ugovoreni način najkasnije dva tjedna prije dana uvođenja eura, a klijentima koji nisu potrošači najkasnije dva tjedna nakon uvođenja eura.

Trošak konverzije snose banke, dok građani neće imati troškove povezane s uvođenjem eura.

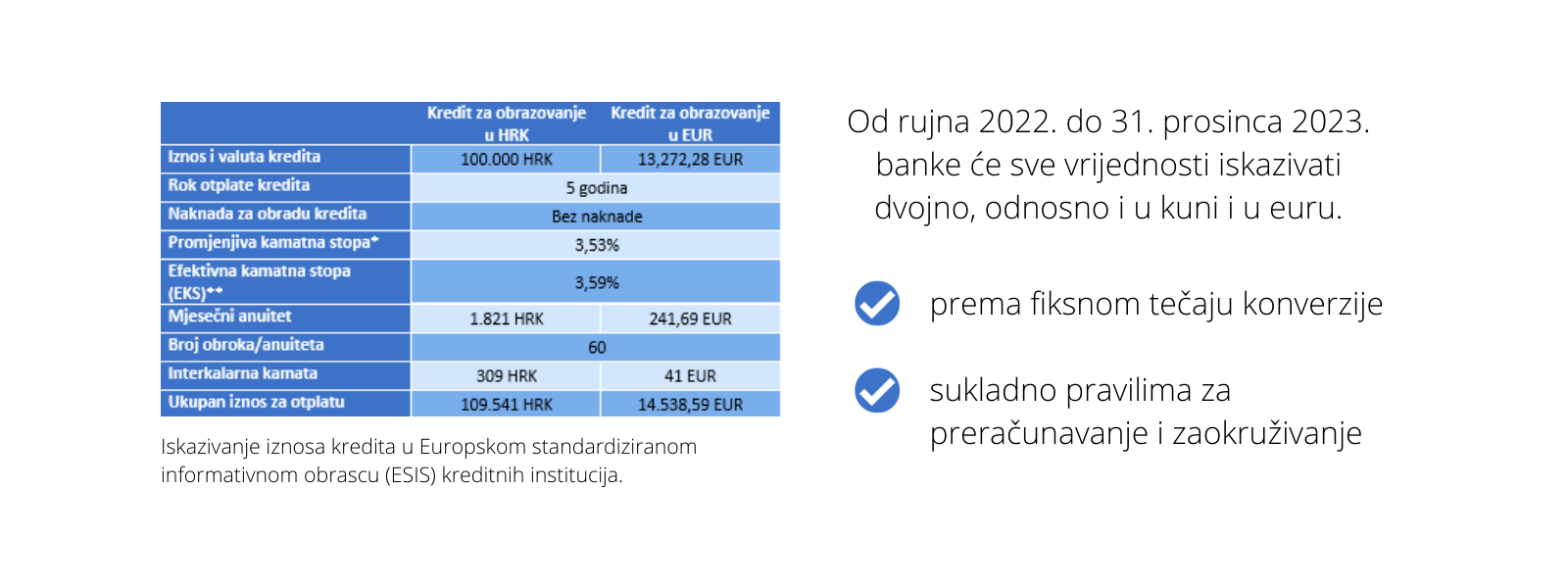

DVOJNO ISKAZIVANJE IZNOSA I CIJENA BANKARSKIH PROIZVODA

Dvojno iskazivanje cijena na internetskim stranicama i poslovnim prostorijama banaka i financijskih institucija trajat će od 5.9.2022. do 31.12.2023.

Dvojno će se iskazivati na jasan, čitljiv i lako uočljiv način bitne informacije za potrošače koji su korisnici njihovih usluga:

- tarifa naknada

- u izvješću o stanju i prometu na transakcijskom računu koji je do dana uvođenja eura bio kunski račun:

- početno i završno stanje računa te iznos prekoračenja

- internetsko i mobilno bankarstvo za transakcijski KUNSKI račun

- stanje računa i iznos prekoračenja ili raspoloživog stanja na najmanje jednom izborniku/ekranu u prikazu o računu

- na bankomatu pri isplati gotovog novca na ponuđenim predefiniranim iznosima na ekranu te stanje računa kod upita u stanje računa ako je dostupno na ekranu i ispisu, pod uvjetom da se gotov novac isplaćuje klijentu čiji račun vodi vlasnik/korisnik bankomata

- kod ugovora o potrošačkom KUNSKOM kreditu koji je odobren ili se nudi prije dana uvođenja eura:

- ukupan iznos kredita i iznos obroka ili anuiteta u otplatnom planu i u Europskom standardiziranom informativnom obrascu (ESIS) odnosno drugom propisanom obrascu kojim se potrošaču daju informacije prije sklapanja ugovora o kreditu

- kod godišnje obavijesti o stanju kredita u kuni:

- stanje nedospjelog dugovanja i dospjelo, a neplaćeno dugovanje

- kod godišnje obavijesti o stanju kunskih depozita: stanje depozita.

Ukratko rečeno, gdje god se u odnosu s bankom ili nekom financijskom institucijom spominje KUNA, preračunava se (po fiksnom konverzijskom tečaju) u EURO.

Svi krediti, leasing, police osiguranja koji su u ugovoreni u kunama, preračunavaju se u euro. Krediti, leasing i svi financijski ugovori koji su 's valutnom klauzulom u euru' neće se konvertirati nego će se obračunavati prema stavkama (rate, anuiteti i sl.) koji su navedeni u tim ugovorima, u euru.

KAMATNE STOPE

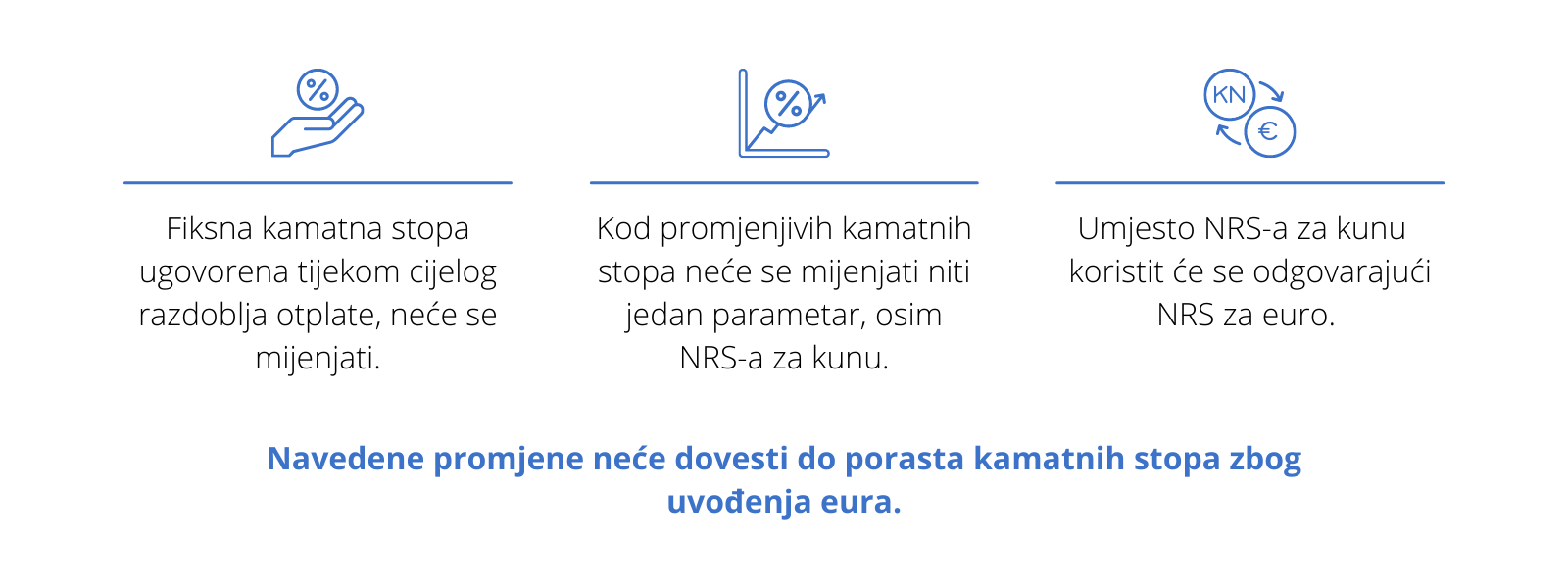

Sve kamatne stope, bilo kojih kredita, a FIKSNE su, ostaju NEPROMIJENJENE!

U izračunima kamatne stope gdje su korišteni bilo koji parametri za kunu, a to su:

- NRS (Nacionalna referentna stopa) za kunu

- prinos na trezorske zapise ministarstva financija u kuni

- prosječna kamatna stopa na depozite građana u kuni

'prebacit' će se u:

- NRS za euro odgovarajućeg obuhvata i ročnosti

- prinos na trezorski zapis ministarstva financija u euru s početkom primjene tako izračunate kamatne stope pri prvom redovitom obračunu kamate počevši od dana uvođenja eura.

- prosječna kamatna stopa na depozite građana u euru

Najmanje 30 dana prije uvođenja eura (dakle od 1.12.2022.) HNB će objaviti privremeni NRS izračunat na osnovi svih izvora sredstava i troškova u valutama kuna (bez valutne klauzule) i euro (uključujući i kunu s valutnom klauzulom u euru), za sve obuhvate i sve ročnosti za sva referentna razdoblja.

Dva tjedna prije uvođenja eura banke i financijske institucije (ugovori o kreditu i leasingu) će napraviti NOVI IZRAČUN kamatne stope za one koji imaju promjenjivu stopu.

Način izračuna:

zbroj posljednje primijenjene fiksne marže i vrijednosti privremenog NRS-a, uz prilagodbu

- ako je privremeni NRS MANJI od NRS-a koji se do tada primjenjivao, marža banke ili financijske institucije ostaje ISTA, a konačan iznos kamate stope se smanjuje za apsolutni iznos razlike između te dvije vrijednosti

- ako je privremeni NRS VEĆI od NRS-a koji se do tada primjenjivao, kamatna stopa ostaje nepromijenjena, a banka i financijska institucija SMANJUJU svoju maržu

s početkom primjene tako izračunate kamatne stope pri prvom redovitom obračunu kamate počevši od dana uvođenja eura.

Od 1.1.2023. HNB će redovito tromjesečno objavljivati NRS za euro izračunat na osnovi svih izvora sredstava i troškova u valuti euro, uključujući i izvore sredstava i troškove u valuti kuna te kuna s valutnom klauzulom u euru za razdoblja prije dana uvođenja eura, za sve obuhvate i ročnosti.

Dakle, promjenjive kamatne stope mogu biti iste ili manje. Kada se objavi prvi NRS za euro, tada taj parametar određuje „pravila igre“ u budućem formiranju kamatne stope.